目录

快速导航-

特别关注 | 从“景点打卡”到“价值共生”:文旅融合助力区域商业生态重构

特别关注 | 从“景点打卡”到“价值共生”:文旅融合助力区域商业生态重构

-

观察 | 2026年春节8大热潮承包你的年味

观察 | 2026年春节8大热潮承包你的年味

-

观察 | AI时代的就业变革

观察 | AI时代的就业变革

-

观察 | 监管重塑下外卖赛道开启价值竞争

观察 | 监管重塑下外卖赛道开启价值竞争

-

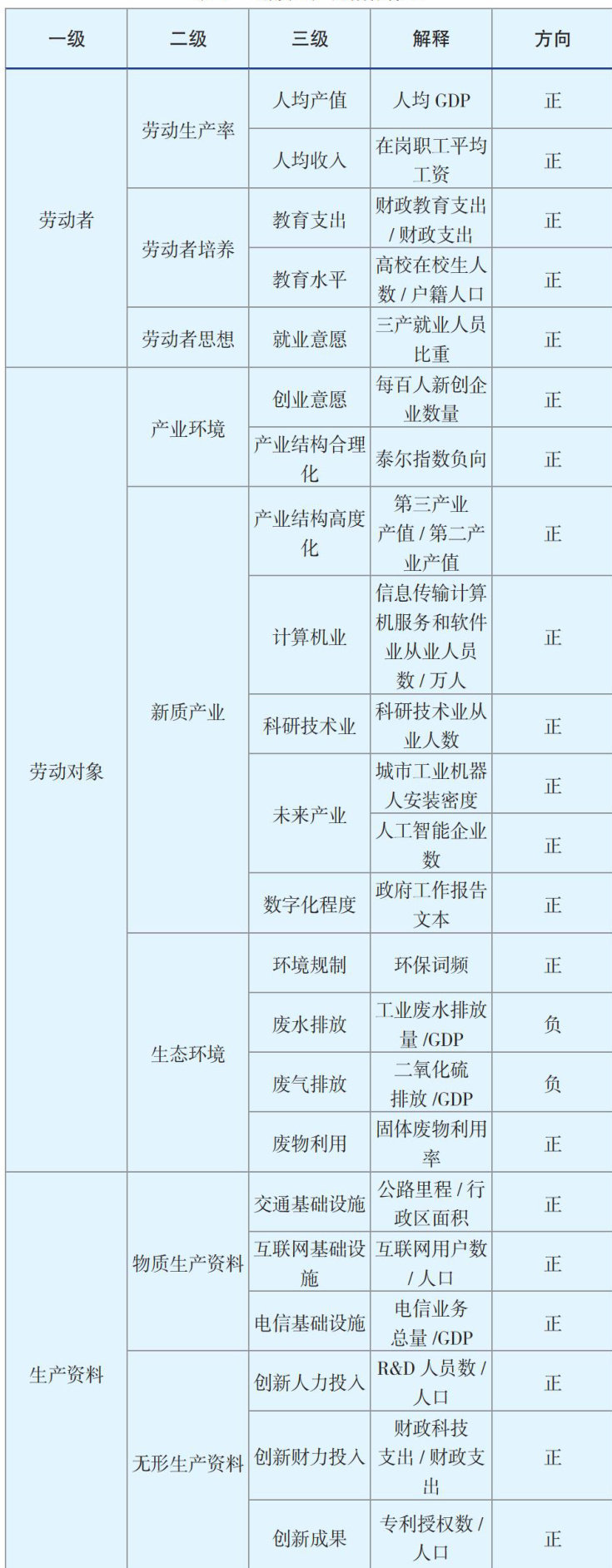

商经管理 | 中国城市新质生产力:指标构建与测度分析

商经管理 | 中国城市新质生产力:指标构建与测度分析

-

商经管理 | 广西森林碳汇价值评估研究

商经管理 | 广西森林碳汇价值评估研究

-

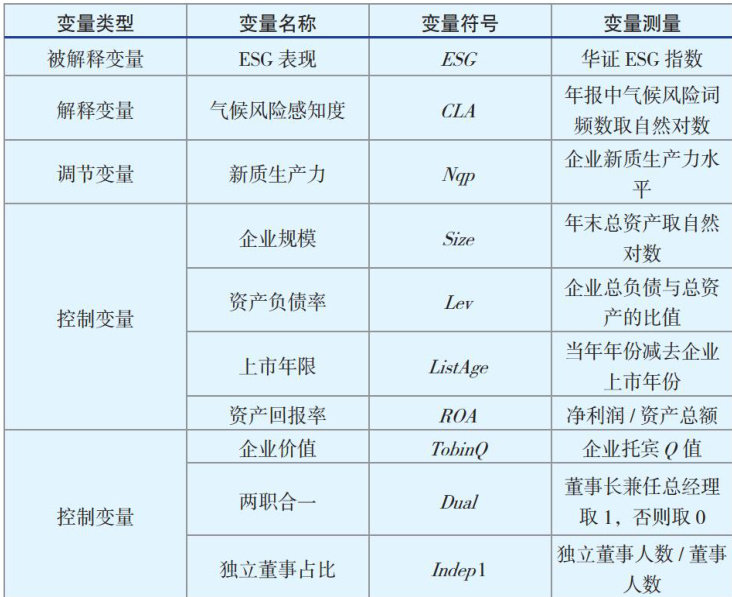

商经管理 | 新质生产力视角下气候风险感知对企业ESG表现的影响研究

商经管理 | 新质生产力视角下气候风险感知对企业ESG表现的影响研究

-

商经管理 | 企业数字化转型与审计定价关系研究

商经管理 | 企业数字化转型与审计定价关系研究

-

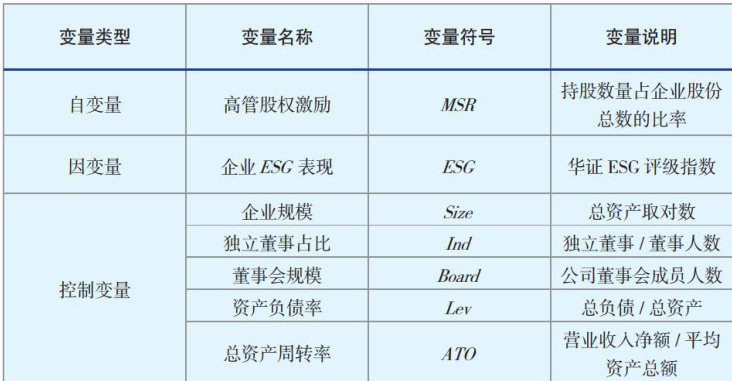

商经管理 | 高管股权激励对企业ESG表现的影响研究

商经管理 | 高管股权激励对企业ESG表现的影响研究

-

商经管理 | 数字经济时代数据资产的内涵特征与发展策略

商经管理 | 数字经济时代数据资产的内涵特征与发展策略

-

商经管理 | 高管非物质激励对企业战略转型成本控制的传导研究

商经管理 | 高管非物质激励对企业战略转型成本控制的传导研究

-

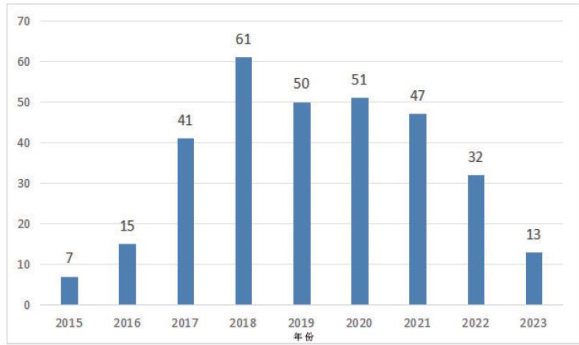

商经管理 | “一带一路” 倡议背景下对外直接投资研究热点和趋势

商经管理 | “一带一路” 倡议背景下对外直接投资研究热点和趋势

-

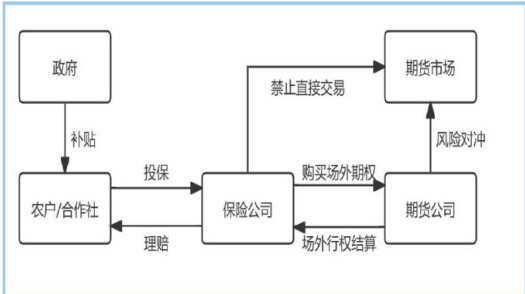

商经管理 | 基于“保险+期货”的价格风险评估及费率厘定研究

商经管理 | 基于“保险+期货”的价格风险评估及费率厘定研究

-

金融与投资 | 企业预重整制度的困境突围与路径优化

金融与投资 | 企业预重整制度的困境突围与路径优化

-

金融与投资 | 价值链视角下医药行业轻资产盈利模式转型研究

金融与投资 | 价值链视角下医药行业轻资产盈利模式转型研究

-

金融与投资 | 商业银行赋能半导体材料产业创新机制与优化路径

金融与投资 | 商业银行赋能半导体材料产业创新机制与优化路径

-

金融与投资 | 金税四期背景下企业税务风险及防范措施

金融与投资 | 金税四期背景下企业税务风险及防范措施

-

金融与投资 | 生成式AI如何简化企业发票处理:应用场景与风险分析

金融与投资 | 生成式AI如何简化企业发票处理:应用场景与风险分析

-

金融与投资 | 社会责任会计信息对企业可持续发展的影响研究

金融与投资 | 社会责任会计信息对企业可持续发展的影响研究

-

金融与投资 | 跨境数据流动限制下的数据资产化模式创新

金融与投资 | 跨境数据流动限制下的数据资产化模式创新

-

金融与投资 | 智慧旅游景区财务风险评价指标构建

金融与投资 | 智慧旅游景区财务风险评价指标构建

-

金融与投资 | 政府数据开放驱动新质生产力发展路径研究

金融与投资 | 政府数据开放驱动新质生产力发展路径研究

-

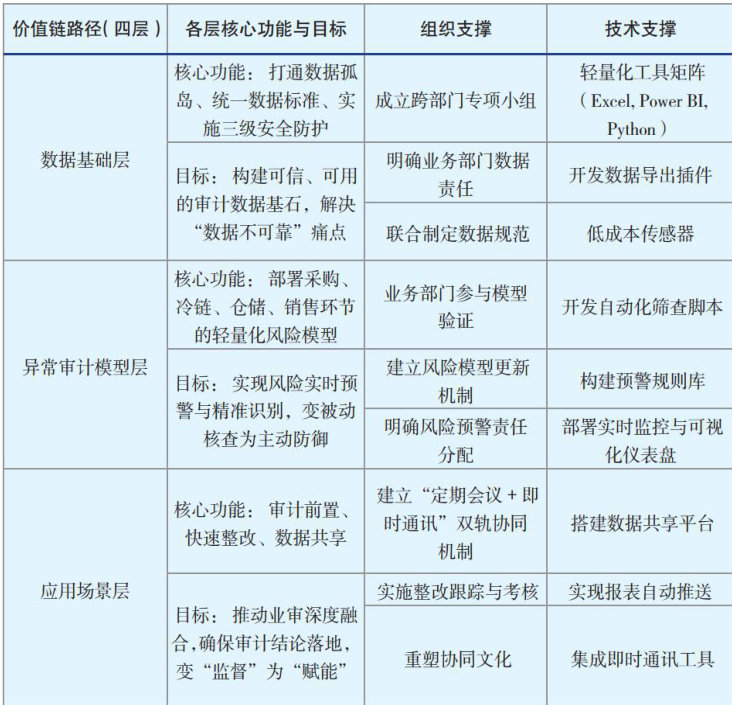

财经观察 | “四层两维”:价值链视角中小医贸数字审计构建

财经观察 | “四层两维”:价值链视角中小医贸数字审计构建

-

财经观察 | 新发展格局下企业财务会计国际化研究

财经观察 | 新发展格局下企业财务会计国际化研究

-

财经观察 | 大数据背景下会计信息质量优化研究

财经观察 | 大数据背景下会计信息质量优化研究

-

财经观察 | 基于因子分析和Logistic回归零售业财务风险预警研究

财经观察 | 基于因子分析和Logistic回归零售业财务风险预警研究

-

财经观察 | 数字产业集群与企业数字化转型

财经观察 | 数字产业集群与企业数字化转型

-

财经观察 | 善治视角下“网红城市”形成机理及可持续发展路径研究

财经观察 | 善治视角下“网红城市”形成机理及可持续发展路径研究

-

财经观察 | 国家审计对公立医院高质量发展的作用机制分析

财经观察 | 国家审计对公立医院高质量发展的作用机制分析

-

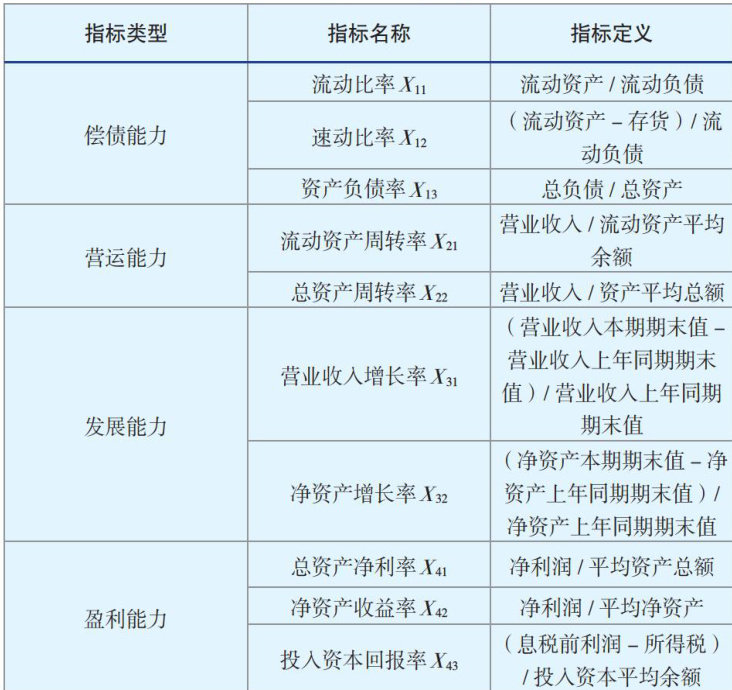

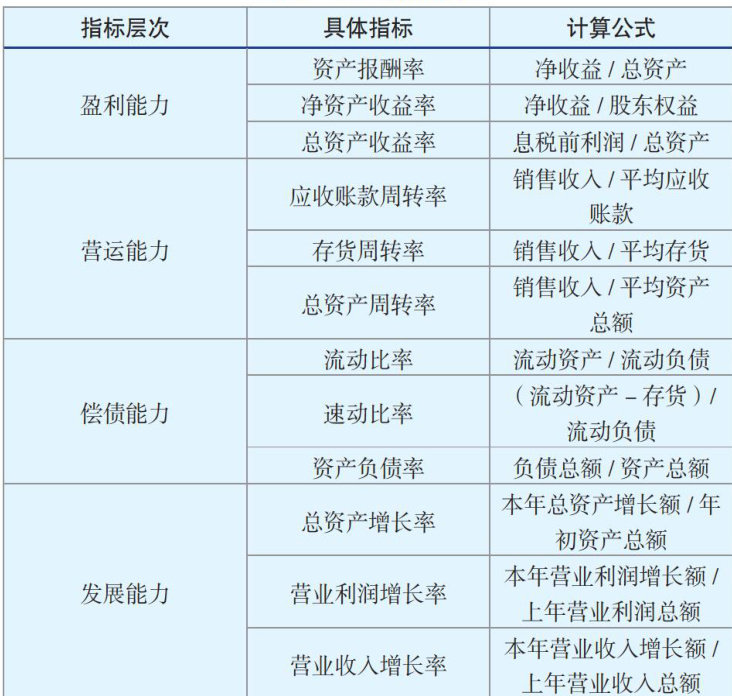

财经观察 | 基于因子分析法家电行业企业财务能力比较分析

财经观察 | 基于因子分析法家电行业企业财务能力比较分析

登录

登录