目录

快速导航-

卷首 | 河南省审计厅召开党组(扩大)会议传达学习全国审计工作会议精神

卷首 | 河南省审计厅召开党组(扩大)会议传达学习全国审计工作会议精神

-

审计动态 | 河南省审计厅依法忠实履行审计监督职责为谱写中国式现代化新篇章作出更大贡献

审计动态 | 河南省审计厅依法忠实履行审计监督职责为谱写中国式现代化新篇章作出更大贡献

-

审计动态 | 推动审计工作提质增效

审计动态 | 推动审计工作提质增效

-

审计动态 | 河南省各级审计机关学习贯彻党的二十届四中全会精神(三)

审计动态 | 河南省各级审计机关学习贯彻党的二十届四中全会精神(三)

-

审计动态 | 河南省各级审计机关学习贯彻全国审计工作会议精神(一)

审计动态 | 河南省各级审计机关学习贯彻全国审计工作会议精神(一)

-

审计之声 | 新常态下县级审计立项的优化路径

审计之声 | 新常态下县级审计立项的优化路径

-

审计之声 | 以“科学规范提升年”为契机锻造审计铁军赋能高质量发展

审计之声 | 以“科学规范提升年”为契机锻造审计铁军赋能高质量发展

-

审计论坛 | 高质量发展下国企经济责任审计风险防控路径

审计论坛 | 高质量发展下国企经济责任审计风险防控路径

-

审计论坛 | 审计在财政涉农资金统筹整合利用中的应用研究

审计论坛 | 审计在财政涉农资金统筹整合利用中的应用研究

-

审计论坛 | 关于耕地占用税征管的审计研究

审计论坛 | 关于耕地占用税征管的审计研究

-

审计论坛 | 审计学专业数据库应用智慧教学研究与实践

审计论坛 | 审计学专业数据库应用智慧教学研究与实践

-

审计论坛 | 大数据技术赋能财政预算执行审计研究

审计论坛 | 大数据技术赋能财政预算执行审计研究

-

财管理 | 事业单位全面实施预算绩效管理的策略分析

财管理 | 事业单位全面实施预算绩效管理的策略分析

-

财管理 | 企业财务精细化管理中业财融合的推进

财管理 | 企业财务精细化管理中业财融合的推进

-

财管理 | 高校财务与资产管理一体化的策略整合与路径研究

财管理 | 高校财务与资产管理一体化的策略整合与路径研究

-

财管理 | 中国税收政策变动对外企集团内部交易税务管理的影响

财管理 | 中国税收政策变动对外企集团内部交易税务管理的影响

-

财管理 | 风险管控升级与财务管理转型联动研究

财管理 | 风险管控升级与财务管理转型联动研究

-

财管理 | 医院项目预算管理的问题与对策研究

财管理 | 医院项目预算管理的问题与对策研究

-

财管理 | 人工智能赋能医院多院区绩效管理的应用研究

财管理 | 人工智能赋能医院多院区绩效管理的应用研究

-

财综合 | 新会计准则对企业财务风险的影响及防控路径优化

财综合 | 新会计准则对企业财务风险的影响及防控路径优化

-

财综合 | 事业单位财务信息化顶层设计与架构优化研究

财综合 | 事业单位财务信息化顶层设计与架构优化研究

-

财综合 | 人工智能技术在绩效管理中的应用与挑战研究

财综合 | 人工智能技术在绩效管理中的应用与挑战研究

-

财综合 | 企业财会信息化建设中的问题及完善方法

财综合 | 企业财会信息化建设中的问题及完善方法

-

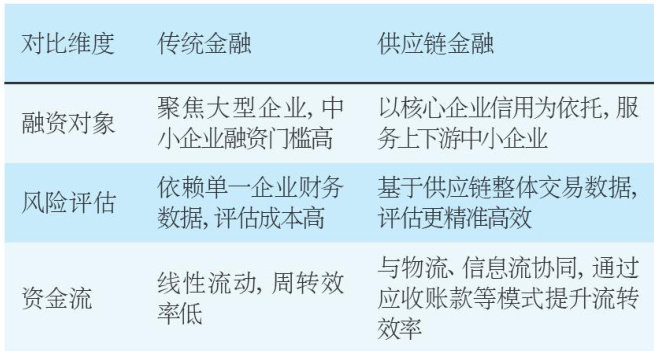

财综合 | 数字供应链金融对中小企业融资的支持

财综合 | 数字供应链金融对中小企业融资的支持

-

财综合 | 企业财会监督体系构建优化策略研究

财综合 | 企业财会监督体系构建优化策略研究

-

财理论 | 三级医院固定资产库存优化对降本增效的作用

财理论 | 三级医院固定资产库存优化对降本增效的作用

-

财理论 | 事业单位内部控制体系构建与优化路径

财理论 | 事业单位内部控制体系构建与优化路径

-

财理论 | 高校财务报销流程研究

财理论 | 高校财务报销流程研究

-

财理论 | 软件供应链成本协同控制的契约机制设计研究

财理论 | 软件供应链成本协同控制的契约机制设计研究

-

财理论 | ABS交易下跨境企业的税务优化

财理论 | ABS交易下跨境企业的税务优化

-

财理论 | 企业数据资产确认的实践探索与经济价值分析

财理论 | 企业数据资产确认的实践探索与经济价值分析

-

财理论 | 医院业财融合实施中的突出问题及优化路径研究

财理论 | 医院业财融合实施中的突出问题及优化路径研究

-

财投资 | 股权激励对企业财务绩效的影响

财投资 | 股权激励对企业财务绩效的影响

-

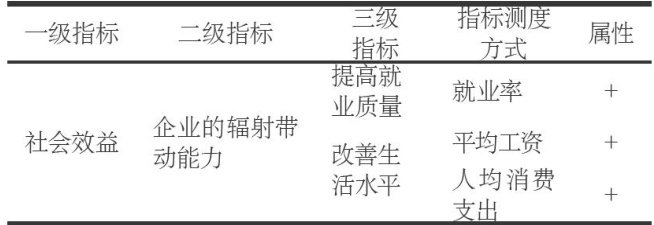

财投资 | 风险投资对社会效益的影响分析

财投资 | 风险投资对社会效益的影响分析

-

财投资 | 2026年A股如何演绎?

财投资 | 2026年A股如何演绎?

-

财投资 | 闲钱理财神器之报价回购

财投资 | 闲钱理财神器之报价回购

-

财投资 | 2025年度基金投资亮点回顾

财投资 | 2025年度基金投资亮点回顾

-

审计信息 | 审计信息·图说

审计信息 | 审计信息·图说

-

审计信息 | 审计信息·简讯

审计信息 | 审计信息·简讯

-

文苑 | 岁末帖:雪落时,我已翻过山去

文苑 | 岁末帖:雪落时,我已翻过山去

-

文苑 | 内审之光,守护一方

文苑 | 内审之光,守护一方

登录

登录