- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

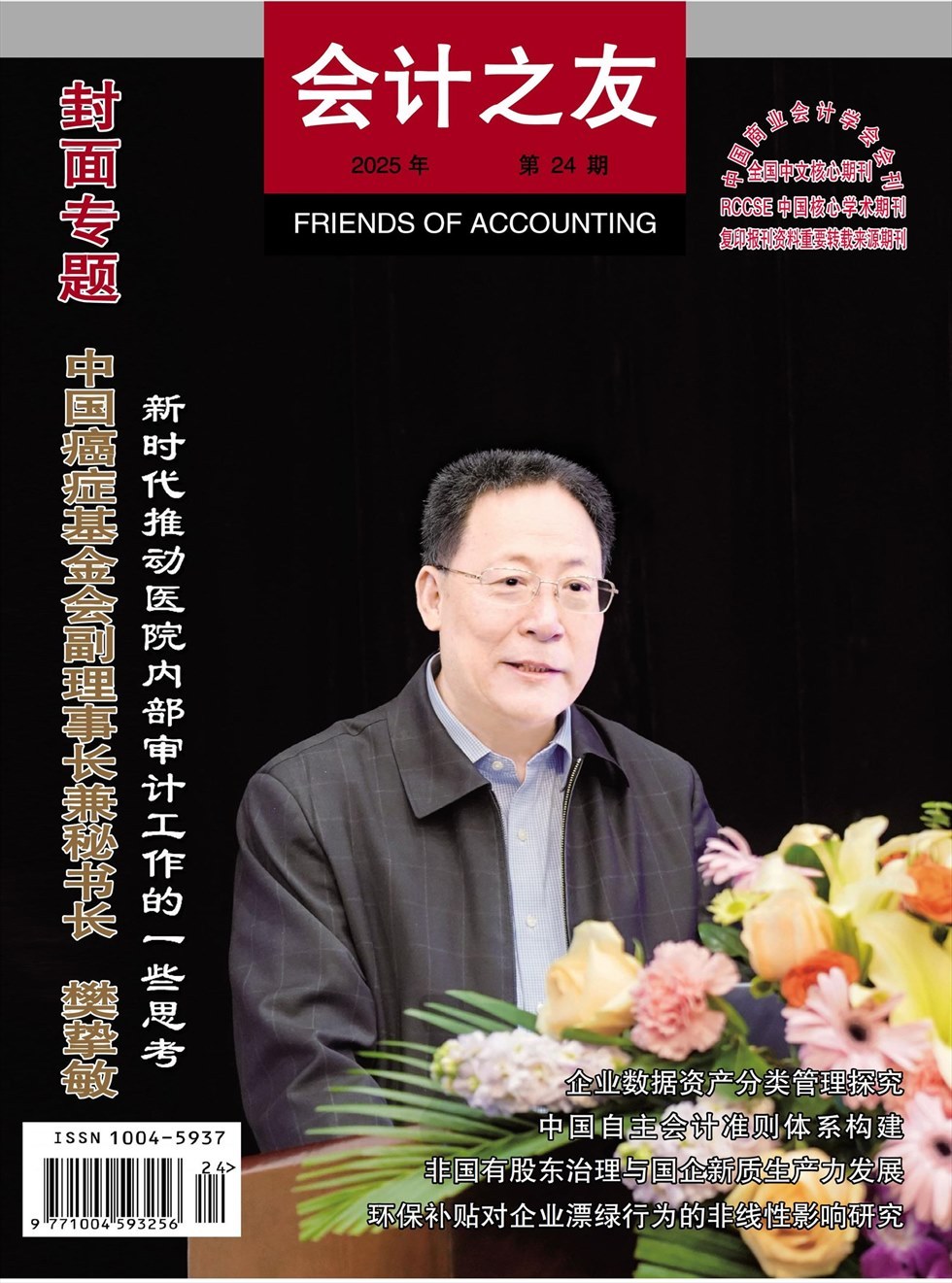

封面专题 | 新时代推动医院内部审计工作的一些思考

封面专题 | 新时代推动医院内部审计工作的一些思考

-

审计广角 | 金融审计服务国家治理的路径研究

审计广角 | 金融审计服务国家治理的路径研究

-

审计广角 | AI审计参与反腐败协作治理机制创新研究

审计广角 | AI审计参与反腐败协作治理机制创新研究

-

审计广角 | 多元监督耦合联动机制实践与效能评估

审计广角 | 多元监督耦合联动机制实践与效能评估

-

审计广角 | 六链协同:新质生产力下的审计人才培养

审计广角 | 六链协同:新质生产力下的审计人才培养

-

新质生产力 | 税收红利赋能企业新质生产力发展的机制研究

新质生产力 | 税收红利赋能企业新质生产力发展的机制研究

-

新质生产力 | 新质生产力视角下数字化转型的多重效应研究

新质生产力 | 新质生产力视角下数字化转型的多重效应研究

-

新质生产力 | 数字金融赋能农商行新质生产力提升路径研究

新质生产力 | 数字金融赋能农商行新质生产力提升路径研究

-

新质生产力 | 非国有股东治理与国企新质生产力发展

新质生产力 | 非国有股东治理与国企新质生产力发展

-

数据资产 | 企业数据资产分类管理探究

数据资产 | 企业数据资产分类管理探究

-

数据资产 | 数据资产化对企业碳中和表现的影响研究

数据资产 | 数据资产化对企业碳中和表现的影响研究

-

数据资产 | 数据资产赋能企业ESG的机制与路径研究

数据资产 | 数据资产赋能企业ESG的机制与路径研究

-

公司治理 | 环保补贴对企业漂绿行为的非线性影响研究

公司治理 | 环保补贴对企业漂绿行为的非线性影响研究

-

公司治理 | 上市公司数字化转型对漂绿行为的影响研究

公司治理 | 上市公司数字化转型对漂绿行为的影响研究

-

公司治理 | 企业绿色沉默行为的研究综述:动因、后果与治理

公司治理 | 企业绿色沉默行为的研究综述:动因、后果与治理

-

公司治理 | ESG表现、融资约束与企业价值

公司治理 | ESG表现、融资约束与企业价值

-

公司治理 | 高管货币薪酬对企业ESG表现的影响研究

公司治理 | 高管货币薪酬对企业ESG表现的影响研究

-

公司治理 | 企业数字化转型对超额现金持有的影响研究

公司治理 | 企业数字化转型对超额现金持有的影响研究

-

公司治理 | 会计师事务所逆向变更与企业投资效率

公司治理 | 会计师事务所逆向变更与企业投资效率

-

财会监督 | 交通投资建设行业穿透式监管的推进与实践

财会监督 | 交通投资建设行业穿透式监管的推进与实践

-

管理会计 | 军工科研事业单位整体支出绩效评价体系探索

管理会计 | 军工科研事业单位整体支出绩效评价体系探索

-

管理会计 | 中国自主会计准则体系构建

管理会计 | 中国自主会计准则体系构建

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录