目录

快速导航-

热点 | 厚植沃土,激发活力

热点 | 厚植沃土,激发活力

-

热点 | 金融部门打出重磅“组合拳” 释放稳市场稳预期强信号

热点 | 金融部门打出重磅“组合拳” 释放稳市场稳预期强信号

-

政策速递 | 中华人民共和国民营经济促进法

政策速递 | 中华人民共和国民营经济促进法

-

政策速递 | 关于规范供应链金融业务 引导供应链信息服务机构更好服务中小企业融资有关事宜的通知

政策速递 | 关于规范供应链金融业务 引导供应链信息服务机构更好服务中小企业融资有关事宜的通知

-

政策速递 | 解读《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》

政策速递 | 解读《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》

-

访谈 | 国新办举行新闻发布会介绍《中华人民共和国民营经济促进法》有关情况

访谈 | 国新办举行新闻发布会介绍《中华人民共和国民营经济促进法》有关情况

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

资讯 | 一季度“两新”政策加力扩围继续显效

资讯 | 一季度“两新”政策加力扩围继续显效

-

资讯 | 税务数据显示:一季度我国工程项目全面顺利推进

资讯 | 税务数据显示:一季度我国工程项目全面顺利推进

-

资讯 | 累计增速连续上行,外贸大盘总体稳固

资讯 | 累计增速连续上行,外贸大盘总体稳固

-

资讯 | 品牌引领特色产业转型升级

资讯 | 品牌引领特色产业转型升级

-

探索研究 | 探寻问询函治理效应

探索研究 | 探寻问询函治理效应

-

探索研究 | 数字化转型对企业避税的影响分析

探索研究 | 数字化转型对企业避税的影响分析

-

探索研究 | 网络主播与直播公司用工关系研究

探索研究 | 网络主播与直播公司用工关系研究

-

探索研究 | 供应链集中度对企业审计费用的影响研究

探索研究 | 供应链集中度对企业审计费用的影响研究

-

探索研究 | 高管股权激励对企业ESG表现的影响研究

探索研究 | 高管股权激励对企业ESG表现的影响研究

-

探索研究 | 绿色金融发展水平对企业高质量发展的影响研究

探索研究 | 绿色金融发展水平对企业高质量发展的影响研究

-

探索研究 | 创业板注册制改革对IPO抑价的影响研究

探索研究 | 创业板注册制改革对IPO抑价的影响研究

-

探索研究 | CEO职业特征对中小企业高质量发展影响的分析研究

探索研究 | CEO职业特征对中小企业高质量发展影响的分析研究

-

探索研究 | 金融科技与中国城市碳生产率

探索研究 | 金融科技与中国城市碳生产率

-

探索研究 | 研发费用加计扣除政策对企业绩效的影响研究

探索研究 | 研发费用加计扣除政策对企业绩效的影响研究

-

探索研究 | 开放式创新平台创意采纳的机制研究

探索研究 | 开放式创新平台创意采纳的机制研究

-

探索研究 | 供应链金融对专精特新“小巨人"企业融资效率的影响

探索研究 | 供应链金融对专精特新“小巨人"企业融资效率的影响

-

管理论坛 | 探析汽车零部件企业财务决策驱动市场竞争力升级

管理论坛 | 探析汽车零部件企业财务决策驱动市场竞争力升级

-

管理论坛 | G企业环境成本控制研究

管理论坛 | G企业环境成本控制研究

-

管理论坛 | GL公司新质生产力培育研究

管理论坛 | GL公司新质生产力培育研究

-

管理论坛 | 大庆市制造业及中小企业数据资产价值化策略研究

管理论坛 | 大庆市制造业及中小企业数据资产价值化策略研究

-

管理论坛 | 内控视角下集团企业财务负责人委派制问题探究

管理论坛 | 内控视角下集团企业财务负责人委派制问题探究

-

管理论坛 | 中小城商行资产管理业务向财富管理转型的路径探究

管理论坛 | 中小城商行资产管理业务向财富管理转型的路径探究

-

管理论坛 | 数字化背景下A电力企业会计管理问题及对策研究

管理论坛 | 数字化背景下A电力企业会计管理问题及对策研究

-

管理论坛 | 价值共创视域下人力资源服务业数智化转型研究

管理论坛 | 价值共创视域下人力资源服务业数智化转型研究

-

管理论坛 | “双碳”目标背景下企业碳信息披露问题及对策研究

管理论坛 | “双碳”目标背景下企业碳信息披露问题及对策研究

-

管理论坛 | 业财融合视角下国有企业财务风险管理转型路径

管理论坛 | 业财融合视角下国有企业财务风险管理转型路径

-

管理论坛 | 新时代背景下企业人力资源管理面临的挑战与应对策略研究

管理论坛 | 新时代背景下企业人力资源管理面临的挑战与应对策略研究

-

管理论坛 | 数字化赋能下的中小企业精准营销路径研究

管理论坛 | 数字化赋能下的中小企业精准营销路径研究

-

管理论坛 | 新形势下国企人力资源效能提升路径探索

管理论坛 | 新形势下国企人力资源效能提升路径探索

-

管理论坛 | 新时期国有企业实施经济责任审计存在问题及解决策略

管理论坛 | 新时期国有企业实施经济责任审计存在问题及解决策略

-

管理论坛 | 采购视角下电商平台型企业营运资金管理研究

管理论坛 | 采购视角下电商平台型企业营运资金管理研究

-

管理论坛 | 新加坡人力资源管理对我国人力资源管理体系优化的启示研究

管理论坛 | 新加坡人力资源管理对我国人力资源管理体系优化的启示研究

-

管理论坛 | 股权投资企业的任职资格体系构建研究

管理论坛 | 股权投资企业的任职资格体系构建研究

-

管理论坛 | 关于地方政府融资平台公司市场化转型的思考与建议

管理论坛 | 关于地方政府融资平台公司市场化转型的思考与建议

-

创业创新 | 构建新型科技创新平台体系:“共享工厂"模式的探索与实践

创业创新 | 构建新型科技创新平台体系:“共享工厂"模式的探索与实践

-

创业创新 | 数字赋能独角兽企业高质量发展路径探究

创业创新 | 数字赋能独角兽企业高质量发展路径探究

-

产经视点 | 我国服务贸易促进外贸高质量发展的逻辑、实践及进路

产经视点 | 我国服务贸易促进外贸高质量发展的逻辑、实践及进路

-

产经视点 | 农村地区低空物流商业化运营模式经济效益研究

产经视点 | 农村地区低空物流商业化运营模式经济效益研究

-

财税金融 | 湖南小微企业会计数据增信问题及对策研究

财税金融 | 湖南小微企业会计数据增信问题及对策研究

-

财税金融 | “出海”企业应对美国销售税挑战与策略研究

财税金融 | “出海”企业应对美国销售税挑战与策略研究

-

财税金融 | 新能源汽车充电业务收入确认方法研究

财税金融 | 新能源汽车充电业务收入确认方法研究

-

财税金融 | 建业地产逆向混改的动因及绩效评价

财税金融 | 建业地产逆向混改的动因及绩效评价

-

财税金融 | 融投模式下新能源发电企业财务绩效研究

财税金融 | 融投模式下新能源发电企业财务绩效研究

-

财税金融 | 民营中小企业融资担保效率评价

财税金融 | 民营中小企业融资担保效率评价

-

财税金融 | 企业财务共享服务模式对会计工作的影响分析

财税金融 | 企业财务共享服务模式对会计工作的影响分析

-

财税金融 | 基于全生命周期成本(LCC)的污水处理企业环境效益与经济效益协同优化研究

财税金融 | 基于全生命周期成本(LCC)的污水处理企业环境效益与经济效益协同优化研究

-

财税金融 | 基于哈佛分析框架的航空货运公司财务报表分析

财税金融 | 基于哈佛分析框架的航空货运公司财务报表分析

-

财税金融 | 财务风险管理对预算编制精度的动态影响分析

财税金融 | 财务风险管理对预算编制精度的动态影响分析

-

财税金融 | 消费税“后移下划”对我国白酒行业的影响研究

财税金融 | 消费税“后移下划”对我国白酒行业的影响研究

-

财税金融 | 房地产企业融资成本控制路径探讨

财税金融 | 房地产企业融资成本控制路径探讨

-

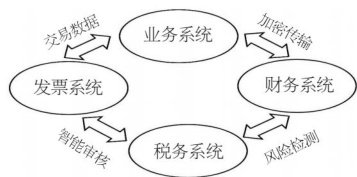

财税金融 | 数字经济背景下H公司“业票财税”一体化实施路径研究

财税金融 | 数字经济背景下H公司“业票财税”一体化实施路径研究

-

财税金融 | 医药企业归核化战略实施动因及财务绩效研究

财税金融 | 医药企业归核化战略实施动因及财务绩效研究

-

财税金融 | 基于AHP-模糊综合评价法的A科技公司财务风险评价研究

财税金融 | 基于AHP-模糊综合评价法的A科技公司财务风险评价研究

登录

登录